Les ostéopathes, les diététiciens et d’autres praticiens libéraux ont généralement la possibilité de déduire diverses dépenses liées à leur activité professionnelle pour diminuer leurs revenus imposables.

En fonction de votre statut, il existe un nombre intéressant et non négligeable de charges que vous pouvez déduire de vos impôts. Petit tour d’horizon pour tirer tout cela au clair.

⚠️ Mise à jour importante (2025)

Certaines charges mentionnées dans cet article ne sont plus déductibles en raison des évolutions fiscales introduites par la Loi de Finances 2025. Avant d’appliquer ces informations, assurez-vous de consulter les dernières mises à jour officielles.

👉 En savoir plus sur ces changements : Réduction d’impôt 2025 : ce qui change

Sommaire

Les charges déductibles

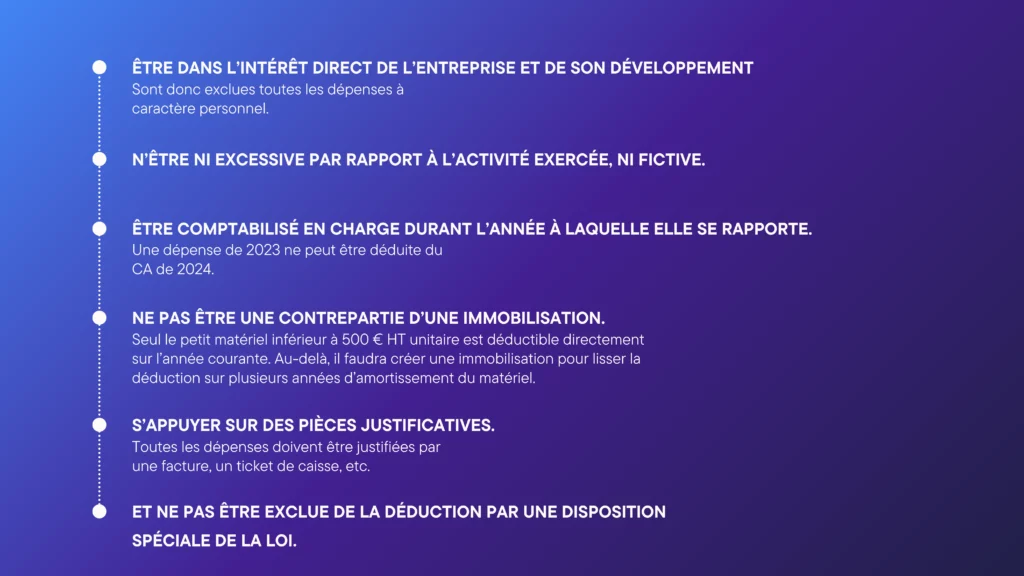

Des conditions strictes sont imposées par l’administration fiscale pour qu’une dépense professionnelle puisse être déductible. Elle doit donc :

- être dans l’intérêt direct de l’entreprise et de son développement. Sont donc exclues toutes les dépenses à caractère personnel ;

- n’être ni excessive par rapport à l’activité exercée, ni fictive ;

- être comptabilisé en charge durant l’année à laquelle elle se rapporte. Une dépense de 2023 ne peut être déduite du CA de 2024 ;

- ne pas être une contrepartie d’une immobilisation. Seul le petit matériel inférieur à 500 € HT unitaire est déductible directement sur l’année courante. Au-delà, il faudra créer une immobilisation pour lisser la déduction sur plusieurs années d’amortissement du matériel ;

- s’appuyer sur des pièces justificatives. Toutes les dépenses doivent être justifiées par une facture, un ticket de caisse, etc ;

- et enfin, ne pas être exclue de la déduction par une disposition spéciale de la loi.

Toutes les dépenses qui respectent ces 6 critères sont donc déductibles. En fonction de leur nature, elles sont classées dans diverses catégories comptables, qui seront incluses dans différentes lignes de la déclaration fiscale n°2035.

Quelles dépenses ne sont pas déductibles ?

Certaines charges sont considérées comme déductibles d’office, mais d’autres sont également considérées comme non déductibles par l’administration fiscale.

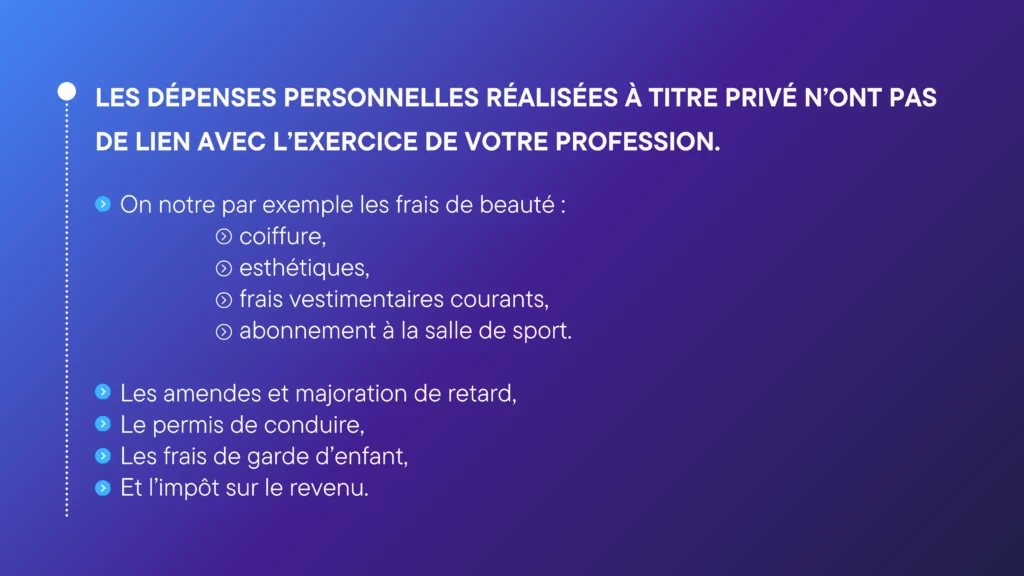

Il est important de noter que vos dépenses personnelles ne sont pas liées à l’exercice de votre profession. On pense par exemple aux frais de beauté : coiffure, esthétiques, frais vestimentaires courants, abonnement à la salle de sport. Mais également à d’autres frais tels que des amendes et majoration de retard, le passage du permis de conduire. Les frais de garde d’enfant et l’impôt sur le revenu sont également concernés.

Les charges déductibles ou non déductibles sont présentées de manière globale. Il y a donc des exceptions selon les situations. Si vous avez des interrogations sur la déductibilité d’une dépense, nous vous recommandons de contacter votre SIE qui saura vous renseigner plus précisément. N’oubliez pas de conserver les justificatifs de toutes vos dépenses professionnelles qui sont enregistrées comme charges.

Zoom sur la défiscalisation des frais de comptabilité

Il est possible pour les professionnels libéraux de bénéficier d’une réduction d’impôt allant jusqu’à 915 € par an pour leurs frais de comptabilité et les cotisations versées à leur AGA. Si vous n’avez pas d’impôt à payer, la réduction d’impôt n’est pas remboursable.

Si vous êtes affilié à une association de gestion agréée, vous avez la possibilité de bénéficier d’une réduction d’impôt pour les frais de comptabilité liés à votre activité professionnelle.

Cette réduction d’impôt est égale aux ⅔ de vos frais de comptabilité et de votre cotisation d’adhésion auprès de votre AGA de l’année.

Attention : En contrepartie, les frais de comptabilité et la cotisation à votre AGA couverts par la réduction d’impôt ne sont pas déductibles de votre bénéfice professionnel et doivent être réintégrés.

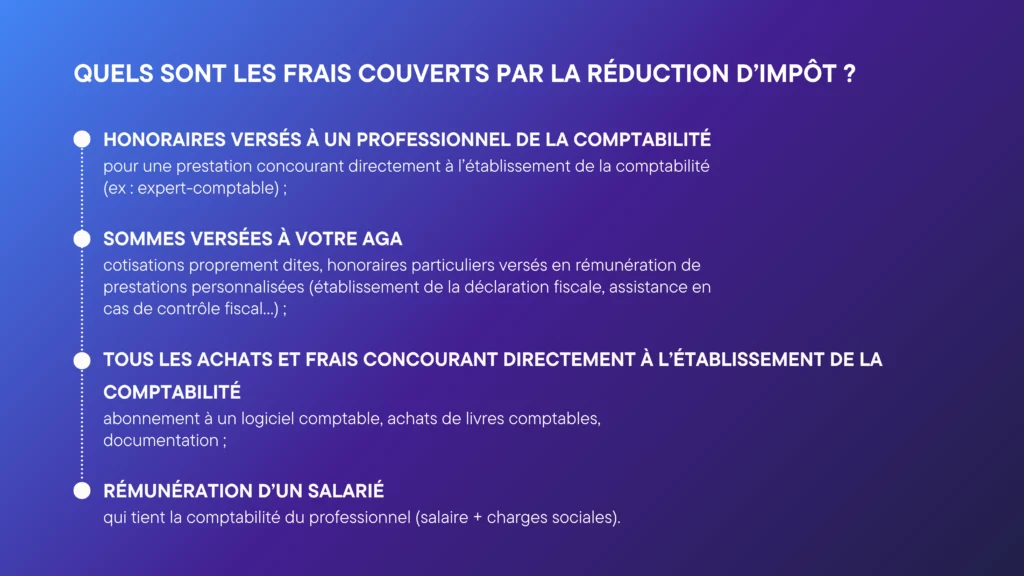

Quels sont les frais couverts par la réduction d’impôt ?

Les frais suivants sont retenus pour leur montant HT lorsque la TVA a été récupérée :

- honoraires versés à un professionnel de la comptabilité pour une prestation concourant directement à l’établissement de la comptabilité comme par exemple si vous faites appel à un expert-comptable ;

- sommes versées à votre AGA : cotisations proprement dites, honoraires particuliers versés en rémunération de prestations personnalisées : établissement de la déclaration fiscale, assistance en cas de contrôle fiscal…) ;

- tous les achats et frais concourant directement à l’établissement de la comptabilité : abonnement à un logiciel comptable, achats de livres comptables, documentation) ;

Quelles sont les dépenses exclues ?

La réduction d’impôt ne couvre pas :

- les dépenses qui ne concernent pas directement l’établissement de la comptabilité ou l’adhésion à un organisme agréé.

Ce serait le cas par exemple d’honoraires versés pour des prestations autres que comptables, des frais de déplacement chez votre expert-comptable, des frais de formation. - les frais correspondant à l’acquisition de biens amortissables (matériel informatique, caisses enregistreuses, etc.) car il s’agit d’investissements et non de dépenses.

- les frais non documentés car les dépenses doivent être justifiées par des documents appropriés pour être admissibles à une réduction d’impôt. Si les frais ne peuvent pas être correctement documentés ou si les justificatifs sont insuffisants, la réduction d’impôt peut être refusée.

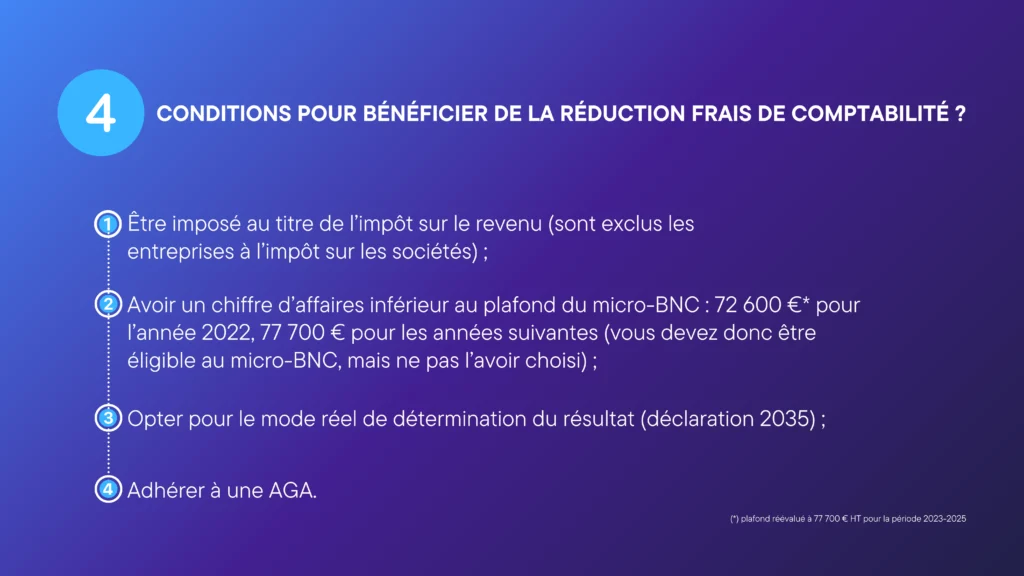

Qui peut en bénéficier ?

Pour en bénéficier en 2024, vous devez remplir les 4 conditions suivantes :

- Vous avez été adhérent d’un organisme de gestion agréé pendant toute l’année, type AGA. À noter que s’il s’agit de votre première année d’adhésion, il suffit que vous ayez adhéré dans les 5 premiers mois de l’année ou, pour les entreprises nouvelles, dans les 5 mois du début d’activité.

- Vos recettes 2024 sont inférieures ou égales à 77 700 € HT

- Vous êtes microBNC de plein droit en 2024 (recettes 2022 et/ou 2023 inférieures à 77 700 euros HT

- mais vous optez pour le régime de la déclaration contrôlée pour l’imposition de votre bénéfice professionnel 2024 à l’impôt sur le revenu.

🎉 Bonne nouvelle !

Notre logiciel Mon Cabinet Libéral vous aide dans la facturation de vos consultations. Il s’agit donc d’une dépense professionnelle qui entre dans vos frais de comptabilité.

Si vous bénéficiez de la réduction d’impôt, votre abonnement MCL à 24 € ne vous coûte en réalité que 8 €.

Ça vous intéresse ? Testez notre démo ici 🚀![]()

Ces articles pourraient vous intéresser

- Primocreno : 5 bonnes raisons d’y être présent, même en étant sur Doctolib

- NOUVEAUTÉ : Activation de la télétransmission de mutuelle automatisée

- NOUVEAUTÉ : Première télétransmission avec MCL & MedSmart

- Thérapeutes : on dit STOP aux PVPP !

- Nouveauté : Découvrez la messagerie Mon Cabinet Libéral

- Gagnez des mois de logiciel gratuits avec le parrainage